Minulý týden, který byl posledním v měsíci únoru, zveřejnili své finanční a provozní výsledky oba naši největší mobilní operátoři, Telefónica O2 Czech Republic a T-Mobile Czech Republic. Vlastně bychom už o nich měli správně hovořit jako o integrovaných operátorech, neboť kromě mobilních služeb dnes nabízí i služby pevné. K těm se ale dostaneme až v dalším článku, zatímco dnes se soustředíme jen na mobilní sektor. A díky právě zveřejněným výsledkům (i několika již dříve oznámeným číslům od českého Vodafone) si nyní můžeme udělat něco jako závěrečnou bilanci tohoto sektoru za celý rok 2009.

Řeč ale bude jen o našich GSM operátorech (TO2 CR, T-Mobile a Vodafone), a nikoli již o U:fonovi. Ten své výsledky zatím nepublikuje. Určitá čísla naposledy zazněla na jeho prosincové tiskovce (viz tento článek), kde padla zmínka o cca 113 tisících zákazníků ke konci března 2009. Z toho by mělo být na 60 000 zákazníků datových služeb.

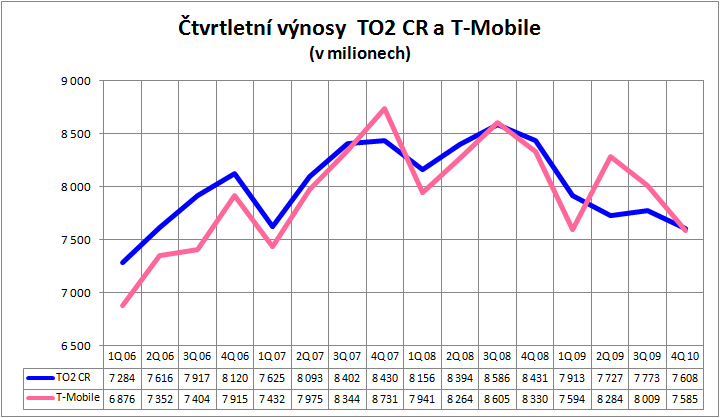

Jak dopadly výnosy?

Začít můžeme třeba hospodařením našich mobilních operátorů, neboli jejich ekonomickými výsledky. Zde ale musíme vynechat český Vodafone, který publikuje pouze své nejzákladnější provozní výsledky, a z těch ekonomických jen údaj o průměrném ARPU svých zákazníků. A ani mateřský Vodafone nepublikuje ekonomické výsledky své české dcery samostatně, nýbrž zahrnuje je (sumárně) do kolonky „Afrika a střední Evropa“.

A hned na úvod si řekněme, že ani „mobilní“ srovnávání mezi Telefonikou a T-Mobile není úplně bezproblémové, vzhledem ke stále více integrovanému charakteru obou operátorů. Telefónika sice odděluje výnosy svého mobilního a fixního segmentu, takže zde můžeme vzít v úvahu jen ty mobilní. Ale T-Mobile toto nedělá, takže v jeho výnosech jsou zahrnuty i výnosy z jeho fixních služeb. Ty asi zatím ještě tolik nezkreslují celkové srovnání, ale do budoucna bude tento vliv nejspíše narůstat.

Pojďme tedy již k výnosům, nejprve v součtu za jednotlivé kalendářní roky. Zde je jasně patrné, že rok 2009 přinesl určitý pokles výnosů. A také že větší objem výnosů za rok 2009 generoval T-Mobile.

Připomeňme si znovu, že zatímco u Telefóniky jde jen o výnosy jejího mobilního segmentu, v případě T-Mobile jde o výnosy celkové.

Předchozí graf ale neukazuje dostatečně přesně, kdy vlastně pokles výnosů začal. A tak si místo ročních součtů ukažme raději výnosy za jednotlivá čtvrtletí.

Zde už je dobře vidět, i s uvážením „sezónních vlivů“, že k poklesu poprvé došlo již v posledním čtvrtletí roku 2008. To podle dlouhodobých trendů mělo být „výnosnější“ než předchozí čtvrtletí – ale nebylo.

Dlouhodobým trendům moc neodpovídal ani vývoj výnosů v jednotlivých kvartálech roku 2009. Což ale – vzhledem k celkové situaci v celé společnosti a hlavně ekonomice – až tak nepřekvapuje. I na mobilní operátory zkrátka dopadá současná krize. A podle posledního loňského kvartálu to na nějaký výraznější obrat příliš nevypadá. Spíše naopak: i poslední loňské čtvrtletí, které by podle tradice mělo být výrazněji růstové, přineslo naopak pokles, a oba operátoři v něm dosáhli nejnižších výnosů za celý rok 2009.

Zajímavé by bylo také srovnání čistých zisků obou operátorů. T-Mobile ale tento údaj nezveřejňuje, a Telefónica jej zveřejňuje pouze v součtu za svůj pevný i mobilní segment. Proto si musíme vystačit alespoň s ukazateli EBITDA (ziskem před úroky, zdaněním, odpisy a amortizací) u T-Mobile, a OIBDA (provozním hospodářským výsledkem před odpisy) u Telefóniky. Tyto ukazatele nejsou shodné a tudíž nejsou zcela souměřitelné, ale umožňují alespoň určité rámcové srovnání. Navíc mějme znovu na paměti, že v případě Telefóniky jde o ukazatel OIBDA počítaný přes fixní i mobilní segment, zatímco u T-Mobile jde o ukazatel EBITDA víceméně jen přes mobilní segment (plus konvergované aktivity T-Mobile). Proto tak velké rozdíly v absolutních hodnotách obou ukazatelů.

Z grafu je patrné, že T-Mobile si dokázal udržet růst svého ukazatele EBITDA i v roce 2009, i když tempo růstu kleslo v loňském roce zhruba na třetinu. To v případě Telefóniky došlo po předchozím růstu k poklesu ukazatele OIBDA.

Celkově to samozřejmě koresponduje s vývojem výnosů v roce 2009, a naznačuje že operátoři ani zde nenašli žádné zázračné řešení, kterým by dokázali zcela eliminovat vliv současné krize. Současně mi z toho ale vyplývá, že T-Mobile z toho vyšel přeci jen lépe, když svůj ukazatel EBITDA dokázal udržet alespoň v nějakém růstu. Jenže ono je to celé mnohem komplikovanější, protože svou roli zde hraje celá řada faktorů, včetně investic či vlivu pevného segmentu (u Telefóniky).

Počty uživatelů

Pojďme nyní již k provozním výsledkům, kde již můžeme vzít znovu do hry i třetího, tedy český Vodafone. Jak tedy dopadl vzájemný souboj všech tří mobilních operátorů, pokud jde o získávání nových zákazníků? I když ve skutečnosti jde jen o aktivní SIM karty.

Výsledek, počítaný v součtu za celé kalendářní roky, vidíte na následujícím grafu. Je na něm dobře vidět celkově klesající trend, daný saturací trhu.

Situace za rok 2009 je dále zkomplikována tím, že Telefónica v prvním čtvrtletí změnila metodiku započítávání svých aktivních SIM karet. Kdysi dávno ještě samostatný Eurotel započítával mezi aktivní i takové SIM karty, které byly dobity někdy za posledních 18 měsíců. Od roku 2005 už jen za posledních 12 měsíců – no a od počátku roku 2009 si Telefónica započítává jen takové SIM karty, které generovaly nějaký výnos za poslední 3 měsíce. Kvůli tomu u ní došlo v prvním čtvrtletí 2009 k propadu o 474 000 z aktivních SIM karet.

V průběhu roku 2009 pak Telefónica získala na 161 600 nových aktivních SIM karet. To by ji samo o sobě řadilo na první místo v počtu přírůstků, protože její konkurenti jich získali méně. Jenže vzhledem k onomu propadu z počátku roku, způsobenému změnou metodiky, by prvenství mělo připadnout Vodafonu.

Na následujícím obrázku vidíte přírůstky nových SIM karet za jednotlivá čtvrtletí. Zde je patrná poměrně velká nerovnoměrnost toho, jakých výsledků operátoři dosahují – a jde zřejmě o přímý důsledek toho, zda právě vedou nějakou kampaň či přichází s nějakým novým a zajímavým produktem. A znovu již jednou zmiňovaný postřeh: poslední loňské čtvrtletí bylo pro všechny tři operátory shodně horší než předchozí čtvrtletí. Takže ani Vánoce nepomohly.

Na následujícím obrázku pak vidíte celkový počet zákazníků (aktivních SIM karet) jednotlivých operátorů. Je na něm dobře vidět i „zub“, který způsobila již zmiňovaná změna metodiky u Telefóniky O2 CR.

Pokud si počty zákazníků (aktivních SIM karet) u všech tří operátorů sečteme, vztáhneme na počet obyvatel a přepočítáme na procenta, dostaneme údaj, kterému se říká penetrace. Zde tedy mobilní penetrace. Její průběh po jednotlivých čtvrtletích vidíte na následujícím obrázku.

Opět je zde patrný „zub“, způsobený změnou metodiky u Telefóniky na počátku roku 2009. Nebýt toho, už bychom dnes asi byli někde nad 130 %. I to ale dokládá určitou „iluzornost“ tohoto údaje, protože ve skutečnosti – na míře skutečného využívání mobilních technologií – se změnou metodiky vůbec nic nezměnilo. Ale se statistikou to zahýbalo notně.

No, podle všeho nás v dalších letech čeká ještě významný růst tohoto ukazatele. Například na nedávném světovém mobilním kongresu v Barceloně se zcela běžné hovořilo o to, že mobilní penetrace by mohla narůst někam na úroveň 600 %. A to díky stále většímu počtu zařízení, které také budou chtít komunikovat (a samozřejmě mobilně), ale spíše mezi sebou než s člověkem. Příkladem může být záměr zabudovat mobilní jednotku do každého auta (evropský projekt e-CAR), či do ledniček, praček atd.

Složení zákazníků a ARPU

Zajímavým ukazatelem může být i to, kolik má ten který operátor tarifních zákazníků a kolik zákazníků využívá jeho předplacených služeb. Mezi nimi totiž bývá dosti značný rozdíl ve výnosech. Třeba u Telefóniky se poměr výnosů pohybuje někde kolem 3,1 až 3,3 (tj. tarifní zákazník generuje více než 3× vyšší výnosy). Proto jistě není divu, že se mobilní operátoři tolik snaží převádět své zákazníky z předplacených služeb na tarify.

Na konci loňského roku přitom měla nejvyšší podíl tarifních zákazníků Telefónica O2 CR, a to 56,9 %. Za ní následoval Vodafone, s 52,1 %, zatímco u T-Mobile stále převažují zákazníci předplacených služeb, když těch tarifních je pouze 48,7 %. Ve skutečnosti samozřejmě nejde o skutečné zákazníky, ale opět jen o aktivní SIM karty a způsob placení za služby využívané skrze ně.

S poměrem mezi tarifními zákazníky a zákazníku předplacených služeb nutně souvisí i jejich „průměrná útrata“, z pohledu operátora „průměrný výnos na zákazníka“ (ARPU). Zde opět platí, že každý operátor může své ARPU počítat trochu jinak (například v závislosti na tom, zda zahrnuje či nezahrnuje výnosy od roamingových zákazníků, výnosy z volání do své mobilní sítě apod.), a tak srovnání absolutních hodnot mezi operátory není zcela vypovídající. Ale zajímavý je i časový průběh ARPU: intuitivně by se dalo očekávat, že hodnota ARPU bude postupně klesat s tím, jak operátorovi přibývají méně bonitní zákazníci, resp. „méně využívané“ SIM karty (ze kterých se volá či využívají další služby čím dál tím méně). Podle následujícího obrázku k tomu dochází v největší míře u Vodafone, zatímco třeba u T-Mobile jen v menší míře. U Telefóniky O2 je pak situace komplikovanější kvůli již zmiňované změně metodiky počítání aktivních SIM karet. To se projevilo určitou „nespojitostí“ i na vykazovaných hodnotách ARPU v provozních výsledcích TO2 CR.

Datové služby podle technologií

Ve vykazování provozních výsledků je již tradičně nejsdílnější Telefónica O2 Czech Republic, která publikuje řadu konkrétních ukazatelů. Příklad vidíte na následujícím obrázku, na kterém jsou počty klientů (mobilních) datových služeb podle použité technologie.

Zajímavé je, že klientů CDMA stále přibývá. Tipuji, že jde o důsledek propagace různých balíčků, ve kterých je CDMA také obsaženo. To počet uživatelů GPRS roste jen velmi málo. A strmý růst zákazníků UMTS, započatý ve třetím čtvrtletí loňského roku, pokračoval i v závěru roku.

Škoda jen, že zatím žádný z našich mobilních operátorů systematicky nepublikuje údaje o tom, jak velké objemy dat jeho zákazníci přenesenou, resp. jaké je zatížení jeho mobilní sítě od datového provozu. Bylo by to zajímavé i z toho důvodu, že v zahraničí už mnozí mobilní operátoři začínají mít problém s přetížením svých sítí provozem, který generují čím dál tím chytřejší smartphony a další mobilní (či alespoň „mobilně připojená“) zařízení. A tak přemýšlí, kam jinam ho odvést, aby k přetěžování nedocházelo. Ale to si nechme zase na další článek.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU