Počátkem letošního června, konkrétně ve čtvrtek 3. 6. 2021, Evropská komise představila ambiciózní plán „důvěryhodné a zabezpečené digitální identity pro všechny Evropany“. Navázala tak na již dříve zveřejněné plány Evropské digitální dekády, která stanovuje konkrétní „digitální cíle“ pro rok 2030. Mezi nimi je mj. záměr, aby 80 % občanů skutečně používalo svou elektronickou identitu. Nikoli jen „mohlo používat“ (což prý dnes už může na 60 % občanů Unie).

Cestu vytyčuje i tzv. Digitální kompas, který celkově počítá s výrazným pokrokem v oblasti digitalizace. Třeba se stoprocentní dostupností klíčových veřejných služeb online i s bezproblémovým fungováním elektronické identifikace v celé EU, i přes hranice jednotlivých členských zemí.

Tento článek je první ze série článků, ve kterých si tyto návrhy přiblížíme. Dnes si nastíníme hlavní obrysy těchto návrhů.

Jedna společná nadstavba vládne (identitám) všem

Představené plány v oblasti elektronické identifikace jsou skutečně velmi ambiciózní. Ale zase ne natolik, aby usilovaly o zavedení jednotné unijní digitální identity (EUiD), která by nahradila jednotlivé národní elektronické identity. Něco takového by asi nebylo průchozí.

Místo toho Komise přišla s něčím, co je zavedení jednotné unijní identity docela blízko a slibuje dosáhnout stejných efektů. Velmi zjednodušeně je myšlenka taková, že národní elektronické identity, které dosud nejsou úplně povinné (a některé země je skutečně ještě nemají), naopak budou povinné. Poslouží přitom jako určitý základ, nad kterým bude vybudována jednotná, jednotně fungující a „plně přeshraniční“ nadstavba.

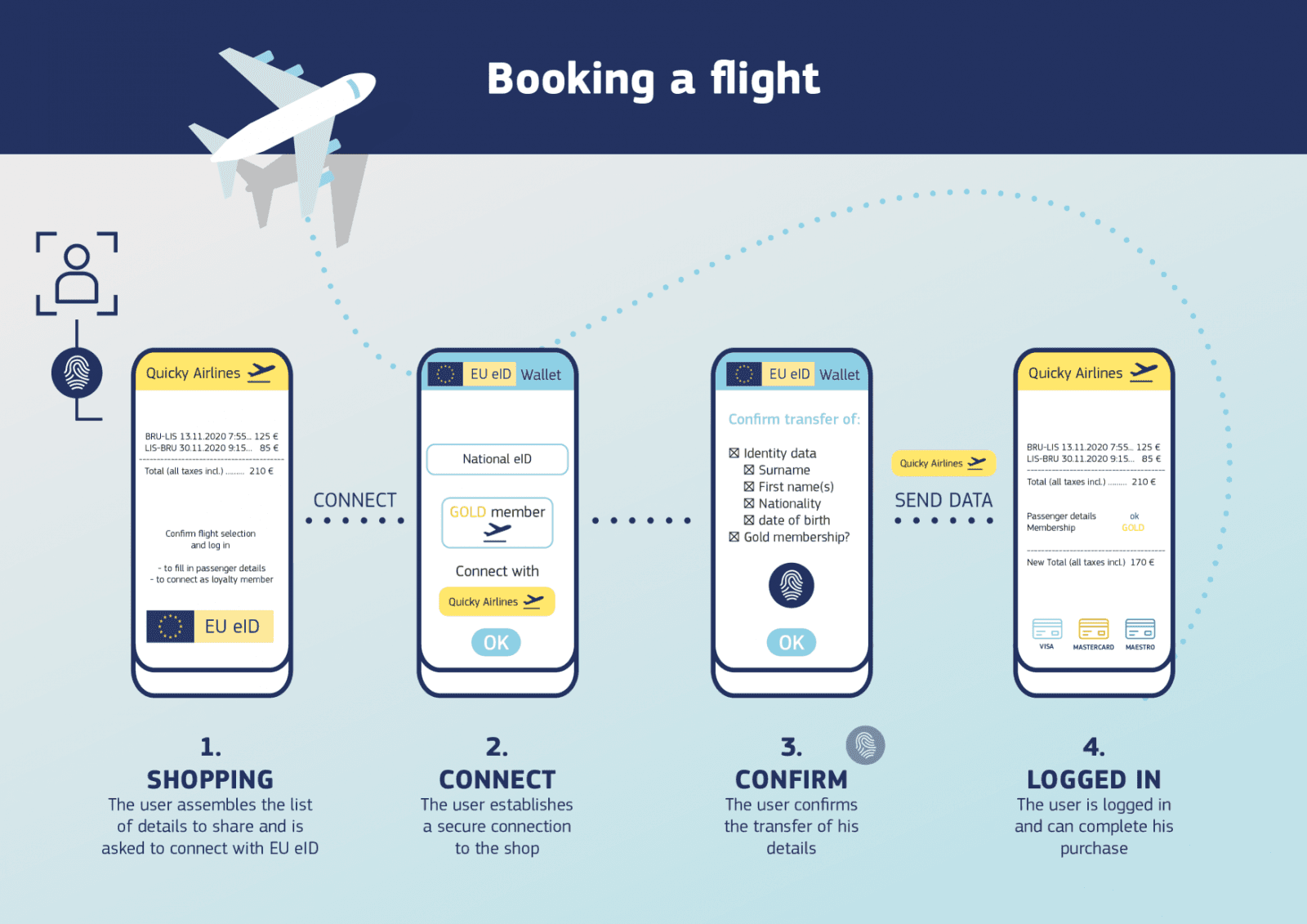

Středobodem této nadstavby bude tzv. evropská peněženka digitální identity (European Digital Identity Wallet), přičemž jednotliví uživatelé mají využívat svou (národní) elektronickou identitu právě prostřednictvím této peněženky. Představa je taková, že to bude mobilní aplikace, která bude fungovat jako dnešní prostředek elektronické identifikace (pro potřeby identifikace a autentizace svého držitele).

Stejně tak by ale měla fungovat i jako určitý kontejner, do kterého si držitel aplikace bude moci nahrávat různé elektronické doklady a z nich pak protistraně předkládat takovou část jejich obsahu, jaká je v dané situaci nezbytně nutná. A asi i platební karty, takže s budoucí peněženkou by snad mělo jít i platit. Takže nepůjde o tak úplně zavádějící překlad anglického termínu „wallet“, kterým se (kromě peněženky) označuje například také (pánská) náprsní taška.

V neposlední řadě by budoucí evropská peněženka digitální identity měla umožňovat i vytváření kvalifikovaných elektronických podpisů, tak aby se všichni mohli řádně elektronicky podepisovat.

To vše „plně přeshraničním“ způsobem, tak aby vše fungovalo stejně „doma“ i v jiné členské zemi Unie, resp. přes hranice členských států.

Potřeba sjednocení – a jak jí dosáhnout

Ona evropská peněženka digitální identity, která bude středobodem celé jednotné nadstavby, ale nebude společná. Nebude to jedna peněženka (resp. mobilní aplikace), která by byla vydávána nějak centrálně, samotnou Unií jako takovou, resp. jejím jménem.

Peněženky budou stále „národní“, vydávané členskými státy. Nejspíše proto, aby mohly být postaveny na základech tvořených příslušnou národní elektronickou identitou. Budou to tedy různé mobilní aplikace. Nicméně všechny by měly fungovat a měly by se používat stejně, a být tak vzájemně kompatibilní všude tam, kde je to zapotřebí. To by měla zajistit i jejich povinná certifikace.

Volba provedení „národní“ peněženky i celkového způsobu jejího fungování proto už nebude moci být tak „pružná“, jako je tomu doposud u samotných národních identit. Pravdou je, že tato „pružnost“ zatím vedla ke vzniku vzájemně nepříliš kompatibilních národních řešení (celých národních schémat elektronické identifikace a notifikovaných prostředků elektronické identifikace), obvykle vyžadujících složité vzájemné přizpůsobení prostřednictvím speciálních bran. Důsledkem je pak zcela minimální „přeshraniční“ využití národních elektronických identit. Nebo spíše již „digitálních identit“, jak se nově říká a celkově ustupuje od „elektronického“ k „digitálnímu“.

Přesně to chce nová nadstavba změnit – a tak vše, co ji tvoří (což není jen samotná peněženka digitální identity), bude muset být povinně „zasazeno“ do nového, a hlavně jednotného (právního) rámce pro evropskou digitální identitu (European Digital Identity Framework). Ten Komise navrhuje vytvořit. Nikoli na zelené louce, ale cestou novelizace stávajícího právního rámce. Příslušný návrh již zveřejnila, onoho 3. června.

Stejně tak bude muset celá nadstavba vycházet ze stejného technického řešení, které se ale musí nejprve najít. Teprve pak bude moci vzniknout tzv. toolbox (resp. „společný soubor nástrojů Unie pro koordinovaný přístup k rámci pro evropskou digitální identitu“). Doporučení ohledně postupu hledání a následného „zafixování“ tohoto toolboxu již také bylo zveřejněno.

Skrze tato dvě hlavní opatření bude – a to jednotně, pro celou Unii – dáno, jak by nově vznikající nadstavba měla fungovat i jak by do ní měly být „začleněny“ jednotlivé národní identity. Budou-li pak uživatelé využívat onu jednotnou nadstavbu, vyjde to vlastně nastejno, jako kdyby šlo o jedinou a jednotnou unijní identitu, i když ve skutečnosti stále půjde o jednotlivé národní identity.

Suverén identity a jeho peněženka

Nově zveřejněné návrhy již obsahují základní představu o tom, jak by měla celá nová nadstavba fungovat a jak by se měla používat. Zejména tedy, pokud jde o samotnou evropskou peněženku digitální identity.

Troufnu si vyjádřit názor, že jde o docela významnou změnu v celém dosavadním přístupu k elektronickým identitám a jejich využívání. A ještě více ve srovnání s přístupem, který jsme si v rámci dosavadní „pružnosti“ zvolili u nás v ČR. Naše řešení je totiž do značné míry centralizované, soustředěné kolem jednoho centrálního prvku – tzv. národního bodu (zjednodušeně: NIA). Na něm vše stojí a s ním také vše padá.

Přes národní bod totiž prochází veškeré transakce v rámci „veřejnoprávní“ identifikace a autentizace, a má tak k dispozici úplné informace o všech aktivitách a dějích. A právě národní bod (se souhlasem držitele) předává druhé straně požadované identifikační údaje a atributy, které sám čerpá především z centrálně (státem) vedené a garantované identity. Uživatel tedy nemá svou elektronickou identitu (resp. „to, co ji tvoří“) u sebe – tato je umístěna centrálně, v základním registru obyvatel (do kterého má přístup národní bod).

Sám jsem tento model zde na Lupě označil jako nepřímý model. To proto, že uživatel a poskytovatel služby zde nekomunikují přímo, ale jen přes onoho prostředníka, v podobě národního bodu. V tomto smyslu jde o centralizovaný model, postavený právě na onom centrálním národním bodu.

Nově navržený přístup ale směruje k významně odlišnému konceptu, kterému se v češtině říká decentralizovaná identita. Výstižnější je ale původní anglické self-sovereign identity (zkratkou SSI). Lépe totiž vystihuje to nejpodstatnější: že každý má být „suverénem“ své vlastní (elektronické, resp. digitální) identity. Nejenom v tom smyslu, že o jejím využití rozhoduje výlučně on. Ale i v tom smyslu, že „to, co tvoří jeho elektronickou identitu“, má ve své vlastní moci a pouze on tím disponuje a vládne. A již nepotřebuje žádného prostředníka.

To pak také znamená, že na dostupnosti a možnosti využít svou identitu není její držitel na nikom závislý. Třeba že není nikdo jiný, jehož krachem by držitel o svou identitu přišel (jako třeba kdyby u nás někdo nenávratně vymazal obsah základního registru obyvatel, ze kterého náš národní bod čerpá identifikační údaje a další atributy elektronické identity fyzických osob). Stejně tak by neměl existovat nikdo jiný, při jehož výpadku či nefunkčnosti by držitel nemohl svou identitu vůbec využít (jako je tomu v případě nedostupnosti služeb našeho národního bodu). Také by neměl existovat nikdo, kdo „ví o všem“: kdo, kdy a kam se přihlašuje, komu předává jaké informace atd. Jako je tomu v případě našeho národního bodu.

Celý koncept, který Unie nově navrhuje, je poněkud složitější a ještě se k němu podrobněji vrátíme. Již jen proto, že má-li se nový ambicióznější plán prosadit a být skutečně používán, je nezbytné srozumitelně vysvětlit jak jeho podstatu, přínosy a fungování, tak i základní pojmy, které nově zavádí. Třeba co jsou elektronická potvrzení (electronic attestations) a jejich podmnožina v podobě elektronických potvrzení atributů (electronic attestations of attributes) či co jsou elektronická pověření (credentials) a co je samotná peněženka digitální identity (digital identity wallet). To vše vedle již dříve zavedených pojmů, jako je prostředek elektronické identifikace (means of electronic identification), osobní identifikační údaje (personal identification data), úrovně záruky (LOA, Levels of Assurance) atd.

Tečka jako jednoúčelový předobraz

Pojďme si nyní přiblížit základní představu celého navrhovaného řešení srovnáním se dvěma tuzemskými příklady.

Prvním příkladem mohou být digitální covidové certifikáty (jejichž princip jsem podrobněji popisoval zde na Lupě). Dnes je situace taková, že tyto certifikáty (o absolvovaném očkování, výsledcích testu či prodělaném onemocnění) u nás vydává v digitální podobě (jako QR kódy) jediný oprávněný vydavatel (ÚZIS), který je také opatřuje svým elektronickým podpisem (resp. pečetí). A tyto certifikáty jsou uznávány v celé EU.

V terminologii nově navrhovaného unijního rámce by takovýto digitální certifikát mohl být příkladem elektronického potvrzení atributů – ve smyslu potvrzení toho, že konkrétní osoba byla očkována / absolvovala test s konkrétním výsledkem / prodělala onemocnění. V méně formální terminologii bychom asi mohli říct, že jde o elektronický doklad (či: digitální doklad), opět ve smyslu dokladování (doložení) určitých skutečností týkajících se konkrétní osoby.

Uživatelé si tyto (národní) digitální certifikáty (v podobě QR kódů) mohou nahrávat do mobilní aplikace Tečka. A když se někde potřebují prokázat konkrétním certifikátem, nechají si v aplikaci Tečka zobrazit příslušný QR kód – a protistrana si jej načte a nechá vyhodnotit jeho platnost (nejspíše aplikací čTečka). Obdobně v zahraničí, kde si QR kód načtou nějakou místní ověřující aplikací.

Aplikaci Tečka si tak můžeme představit jako určitý jednoúčelový předobraz peněženky digitální identity. Jednoúčelový proto, že slouží jen jednomu účelu, resp. pro jeden typ elektronického dokladu: z jedné strany si do ní můžete nahrávat QR kódy digitálních covidových certifikátů, a z druhé strany se jimi můžete prokazovat všude tam, kde to po vás někdo požaduje a vy s tím souhlasíte.

V čem je Tečka podobná budoucí peněžence?

Již na tomto příkladu s Tečkou si můžeme názorně přiblížit několik základních vlastností nově navrhovaného řešení elektronické identity i celého konceptu SSI (Self-Sovereign Identity). Všimněte si například, že jakmile si do Tečky jednou nahrajete QR kód (elektronický doklad, resp. elektronické potvrzení o atributech), již nejste závislí na jeho vydavateli (zde: ÚZISu) a dostupnosti jeho služeb. Nahraným QR kódem se můžete prokazovat, kdykoli potřebujete a chcete. Třeba i v době, kdy by online služby vydavatele měly právě výpadek. Komunikujete přitom přímo s příslušnou protistranou, bez jakéhokoli prostředníka.

Výhodou je také to, že svou Tečku můžete používat i offline, bez přístupu k internetu. To od budoucí peněženky digitální identity je také požadováno, aby fungovala jak online, tak offline.

Stejně tak: QR kódem (certifikátem, resp. elektronickým dokladem), nahraným do Tečky, se můžete prokazovat, komukoli uznáte za vhodné – rozhodujete o tom vy, nikoli vydavatel dokladu. Vydavatel dokladu se vůbec nedozví, komu jím vystavený doklad předkládáte. To je jen mezi vámi a vaší protistranou, protože žádný prostředník vám do toho již nevstupuje. Není zde žádný „národní bod“, který by věděl o všem (protože všechno prochází přes něj) a který by za vás rozhodoval, kdo smí a kdo nesmí být vaší protistranou.

U budoucí evropské peněženky digitální identity je dokonce explicitně požadováno, aby vydavatel dokladu nevěděl (nedostával informace o tom), vůči komu se jeho dokladem prokazujete, ani kdy, jak často atd.

Co naopak dnešní Tečce chybí, ale co by u budoucí peněženky digitální identity chybět nemělo, je schopnost poskytovat („předkládat protistraně“) jen takový rozsah údajů, jaký je v dané situaci skutečně nezbytný. I to je jedním ze základních rysů konceptu SSI (Self-Sovereign Identity).

V případě covidových certifikátů například nemusí být úplně nezbytné sdělovat protistraně to, jakým druhem vakcíny byl držitel očkován či do kdy certifikát platí. Stačit by měla informace o dokončeném očkování (schváleným typem vakcíny) a jeho platnosti v daném okamžiku. Podobně, kdyby se (v jiném kontextu) prokazovala zletilost, není úplně nezbytné sdělovat konkrétní datum narození, ale stačí dvouhodnotová informace ANO/NE.

eDokladovka jako víceúčelový předobraz

Ještě lepším příkladem, na kterém si také můžeme přiblížit koncept budoucí peněženky digitální identity, je připravovaná aplikace eDokladovka, o které jste se mohli nedávno dočíst i zde na Lupě. Zatím jde o prototyp, který připravila Státní tiskárna cenin, zřejmě v očekávání velkého zájmu ze strany veřejného sektoru. Místo něj se ale dostavil spíše aktivní nezájem.

Rozdíl oproti Tečce je v univerzálnosti: eDokladovka by měla umožňovat nahrávání (a z druhé strany „předkládání“) široké škály elektronických dokladů. Sami autoři to popisují takto:

eDokladovka je mobilní aplikace, kterou by si uživatel mohl instalovat do svého mobilního telefonu nebo jiného mobilního zařízení. Do aplikace eDokladovka by bylo možné nahrávat jednotlivé identifikační doklady:

- občanský průkaz (eOP),

- řidičský průkaz (ŘP),

- cestovní pas (ePAS),

- profesní průkaz způsobilosti řidiče (PPZŘ),

- karty digitálního tachografu (DT),

- průkaz pro osoby se zdravotním postižením (OZP),

- povolení k pobytu pro příslušníky cizích zemí (ePKP),

které občanům vydává stát. V budoucnu bude možné do eDokladovky importovat další doklady, které jsou vydávány/personalizovány jinými subjekty než STC. Může se jednat například o:

- osvědčení o registraci vozidla,

- rodný list,

- zbrojní průkaz,

- průkaz pojištěnce zdravotní pojišťovny apod.

Můžeme si to shrnout tak, že eDokladovka by byla jakýmsi depozitářem (kontejnerem) pro elektronické doklady, které budou moci pocházet z různých zdrojů (od různých vydavatelů). Bude podporovat jejich snadné získávání (načítání), podobně jako dnešní Tečka je schopna načítat QR kódy přímo z očkovacího portálu, nebo optickou cestou (snímáním QR kódu). A samozřejmě bude zajišťovat jejich bezpečné uložení a uchovávání (zde se autoři odkazují na normu ISO 18013/5).

Z druhé strany pak bude uživatel – skrze aplikaci eDokladovka – schopen předkládat své elektronické doklady různým protistranám, které budou vybaveny potřebnou „kontrolní aplikací“ (univerzální obdobou dnešní čTečky). A opět by k tomu neměl potřebovat žádného dalšího prostředníka či zprostředkovatele a měl tak moci činit i offline.

eDokladovka a elektronická identifikace

Popis budoucí aplikace eDokladovka zmiňuje možnost nahrávat si do ní „identifikační doklady“, jako třeba občanský průkaz, a díky tomu používat samotnou aplikaci jako tzv. prostředek elektronické identifikace:

Aplikace eDokladovka by mohla nabídnout dále i elektronickou autentizaci občana ke sdíleným službám státu, obdobně, jako je to možné činit již dnes prostřednictvím elektronického občanského průkazu. Autentizační prostředek je tedy ekvivalentem autentizační funkce kontaktního elektronického čipu eOP. Bylo by tedy možné přihlásit se pomocí eDokladovky k Portálu občana, přičemž úroveň autentizace bude vždy odpovídat nejvyšší úrovni zabezpečení jednotlivých dokladů uložených v eDokladovce. V závislosti na použitém mobilním zařízení je možné implementovat bezpečné úložiště s nejvyšší úrovní zabezpečení v souladu s Nařízením eIDAS, tj. úroveň vysoká. Tímto by se eDokladovka stala efektivním klíčem k Portálu občana a doplnila by mozaiku eGoverment projektů v ČR.

Pokud tomu rozumím správně, eDokladovka by sama o sobě nebyla prostředkem elektronické identifikace – ale jen jakousi nadstavbou nad takovýmto prostředkem (eOP), který by do ní musel být vložen (nahrán). A vlastně by jen zprostředkovávala jeho obsluhu.

Vzhledem k celkové koncepci našeho dosavadního (nepřímého) modelu elektronické identifikace by tak ani eDokladovka zřejmě nebyla „nosičem“ identity svého držitele – v tom smyslu, že by se příslušné identifikační údaje uchovávaly přímo v ní a předávaly se protistraně také přímo z ní. Stále by je protistraně předával až prostředník (národní bod), který by také byl jejich zdrojem (a sám je čerpal ze základních registrů). A eDokladovka by (prostřednictvím vloženého dokladu) identifikovala a autentizovala svého držitele jen vůči národnímu bodu (prostředníkovi), stejně jako to v rámci nepřímého modelu povinně dělají všechny v tuzemsku vydávané (a samostatně používané) prostředky elektronické identifikace.

V čem se by se budoucí peněženka měla lišit?

Budoucí evropská peněženka digitální identity (European Digital Identity Wallet) by se v tomto ohledu měla od eDokladovky významně lišit. Sama o sobě by měla být prostředkem elektronické identifikace, a to s úrovní záruky „vysoká“ (nezávisle na tom, zda a jaké elektronické doklady jsou do ní právě nahrány). A jak odpovídá konceptu decentralizované („self-sovereign“) identity, měla by sama obsahovat konkrétní identifikační údaje (a další atributy) svého držitele, jednorázově načerpané z příslušných autoritativních zdrojů. Při jejím praktickém využití pro identifikaci a autentizaci (například při přihlašování k nějaké konkrétní službě) by tyto údaje měly být předávány protistraně přímo z této peněženky (samozřejmě za souhlasu uživatele, v nezbytném a jím odsouhlaseném rozsahu).

Z toho dovozuji, že budoucí unijní peněženka předpokládá přímý model elektronické identifikace. Tedy takový, v rámci kterého přihlašující se uživatel (prostřednictvím svého prostředku elektronické identifikace) komunikuje s protistranou přímo a sám mu také poskytuje požadované identifikační údaje (předávané z jeho prostředku). Nikoli nepřímý model, který jsme si zavedli u nás.

Připomeňme si, že v rámci našeho nepřímého modelu požadované identifikační údaje a atributy protistraně poskytuje až prostředník v podobě národního bodu. Ten je sám čerpá ze státem vedené a garantované elektronické identity, uchovávané v základních registrech, a nikoli z prostředků elektronické identifikace v držení samotných uživatelů.

Bude proto zajímavé, jak se naši národní elektronickou identitu, založenou na nepřímém modelu elektronické identifikace, podaří skloubit s výrazně odlišným konceptem decentralizované (self-sovereign) identity a „zaintegrovat“ do celé nově vznikající nadstavby, včetně samotné evropské peněženky digitální identity.

Pamatováno je i na kvalifikované elektronické podpisy

Další schopností, požadovanou po budoucí unijní peněženky digitální identity, je to, aby umožňovala vytvářet kvalifikované elektronické podpisy či pečeti. Z toho, jak je to v návrzích formulováno, si netroufám dovozovat, zda to připouští také variantu vzdáleného podepisování (remote signing), kdy by peněženka fungovala spíše jako klíč (identifikační a autentizační prostředek) pro takovouto službu, v rámci které samotné podpisy vznikají ve (vzdáleném) modulu HSM.

Spíše mi vychází, že je to míněno jako „klasické“ (ve smyslu: místní, a nikoli vzdálené) podepisování, kdy by soukromý klíč musel být umístěn přímo v peněžence. Ta by pak musela být certifikována jako tzv. kvalifikovaný prostředek pro vytváření elektronických podpisů (tzv. QSCD, od: Qualified Signature Creation Device), případně pečetí (jako tzv. QSealCD).

Kvalifikovaným prostředkem (pro vytváření elektronických podpisů) je i naše současná elektronická občanka (eOP). Ovšem s tím, že od státu je tento kvalifikovaný prostředek vydáván „prázdný“, bez párových dat (soukromého a veřejného klíče) a bez kvalifikovaného certifikátu. Potřebné „naplnění“ si již musí držitel zajistit sám, na vlastní náklady.

Bude zajímavé, jak to nakonec dopadne u budoucí peněženky digitální identity s elektronickým podepisování: zda půjde jen o „místní“ podepisování, či také o to vzdálené. A zda i peněženka, stejně jako naše eOP, bude vydávána „prázdná“, s možností naplnění ve vlastní režii držitele, nebo zda již bude naplněna od vydavatele. Nebo zda to bude na rozhodnutí členského státu.

Je zde ale ještě jedna zajímavá souvislost: oba požadavky (na QSCD i na úroveň „vysoká“ u prostředku elektronické identifikace) podle současných pravidel vyžadují „zadrátovaný“ certifikát (ve smyslu: vystavený k soukromému klíči, který nelze exportovat). Dnes se to v zásadě rovná nutnosti použití nějaké (certifikované) čipové karty či USB tokenu. Do budoucna se možná najde a prosadí i nějaké jiné, dostatečně bezpečné a spolehlivé řešení.

V každém případě to znamená, že budoucí peněženky digitální identity budou mít určité nároky na zařízení, na kterém budou provozovány. Doprovodný dokument k návrhům (Impact Assement) v tomto ohledu zmiňuje buď možnost využití zabezpečeného úložiště přímo v mobilu (což by mohl být např. Strongbox v případě Androidu a Secure Enclave v případě Apple/iOS), nebo využití SIM karty.

Jaké jsou představy o dostupnosti?

Když už jsme se dostali k praktičtějším aspektům, připomeňme si, že mobilní aplikace, která bude fungovat jako ona evropská peněženka digitální identity (European Digital Identity Wallet), nebude jedna (společná pro všechny občany EU).

Mělo by to být tak, že jednotlivé členské země budou vydávat své vlastní aplikace, plnící roli peněženky. Budou ale muset vycházet z jednotné a závazné právní úpravy (nového právního rámce pro evropskou digitální identitu) a ze stejného technického řešení (viz: Toolbox) a budou muset úspěšně projít nezbytnou certifikací.

Každý občan EU by pak měl mít právo na takovouto peněženku digitální identity, vydanou jeho domovským členským státem. Bude to ale skutečně jen právo – a nikoli povinnost peněženku mít. Stejně tak, když už někdo peněženku bude mít, nebude mít povinnost ji skutečně používat. To by mělo být stále dobrovolné.

Na druhé straně u veřejného sektoru se předpokládá univerzální podpora nových možností elektronické identifikace a jejich akceptování. To by mělo být umožněno (a vřele doporučováno) i soukromému sektoru, ale obecně nikoli ukládáno.

Mimochodem, to je další významný posun a reakce na kritiku, že dosavadní možnosti elektronické identifikace nejsou přístupné soukromému sektoru: nové návrhy se toto snaží napravit a zpřístupnit „veřejnoprávní“ identifikaci a autentizaci celému soukromému sektoru. A některým jeho částem chce dokonce jejich akceptování přikázat.

Povinnost akceptovat budoucí peněženky a podporovat jejich využití má být uložena těm subjektům ze soukromého sektoru, které mají za zákona (či ze smlouvy) povinnost „silného ověření“ svých klientů. Takovýmto „silným ověřením“ je v návrzích myšlena alespoň dvoufaktorová autentizace („ověření založené na použití dvou nebo více nezávislých prvků“).

Uloženo by to mělo být také největším (nejvýznamnějším) subjektům ze soukromého sektoru. Konkrétně „velmi velkým platformám“, které své služby poskytují každý měsíc nejméně 45 milionům aktivních uživatelů v celé EU. Což by se mělo týkat subjektů, jako jsou Google, Facebook či Twitter, pro které by tedy také šlo o povinnost.

Pokud jde o načasování, i to je docela ambiciózní: k dohodě na novém technickém řešení (onom toolboxu) by mělo dojít nejpozději v září příštího roku (2022) a v říjnu by samotný toolbox měl být řádně zveřejněn. Praktickou dostupnost prvních prototypů peněženek digitální identity tak lze očekávat někdy poté.

Budoucí právní rámec, který by vydávání peněženek nařídil, je však načasován relativně: do 12 měsíců od platnosti nového nařízení. To je ale zatím jen v návrhu, a tak dnes ještě nevíme, kdy bude schválen a nabude platnosti. A tak ještě nevíme, od kdy se bude těchto 12 měsíců počítat. Podrobněji si o tom povíme v dalším článku.

Kde mohou být úzká místa?

I když se v tomto článku pohybujeme na úrovni dosti zjednodušeného nadhledu, přesto se už nyní můžeme zmínit také o věcech, které by mohly být poněkud problematické, až nebezpečné.

Například u eDokladovky, kterou jsme si uváděli jako možný předobraz budoucí peněženky digitální identity, je od začátku deklarováno, že to, co se do ní bude nahrávat, budou jen „elektronická dvojčata“ dokladů v klasickém („hmotném“) provedení. Takže v případě ztráty mobilu, nefunkčnosti aplikaci či obdobného problému by uživatel stále měl možnost využít své doklady v tradiční podobě. To u budoucí peněženky digitální identity jsem zmínky o tomto aspektu nezaznamenal. Nicméně asi také nepůjde o „výlučně digitální“ řešení, když držení ani používání nové peněženky nebude povinné. Takže budou muset být zachovány i dosavadní „hmotné“ doklady a možnosti jejich používání.

Nicméně: klasické „hmotné“ doklady jsou vesměs samostatné a dá se s nimi také samostatně manipulovat. Třeba svůj cestovní pas či diplom ze školy asi nebudete nosit stále sebou, zatímco občanský průkaz nejspíše ano. A řidičský průkaz, jen když někam jedete a řídíte. Ovšem ve své budoucí peněžence digitální identity budete mít vše „na jedné hromadě“ a stále u sebe – což může být přínosem z pohledu praktičnosti (nikdy nevíte, kdy můžete nějaký doklad potřebovat), ale nevýhodou z hlediska bezpečnosti.

A kromě toho: EU není výrobcem mobilní zařízení (telefonů a tabletů) ani jejich operačních systémů. Přesto staví do středu celého navrhovaného řešení peněženku v podobě mobilní aplikace, běžící na zařízení, nad kterým nemá kontrolu. Co když ten, kdo tuto kontrolu má, změní „pravidla hry“ tak, že aplikace nebude možné vůbec provozovat? Nebo na ně uvalí nějaká jiná omezení? Nebo se jich dotkne něco, co souvisí s celkovou bezpečností?

V dalším článku si podrobněji přiblížíme podstatu jednotlivých legislativních návrhů.

- Chcete mít Lupu bez bannerů?

- Chcete dostávat speciální týdenní newsletter o zákulisí českého internetu?

- Chcete mít k dispozici strojové přepisy podcastů?

- Chcete získat slevu 1 000 Kč na jednu z našich konferencí?

Staňte se naším podporovatelem

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU