Nejenom internetová média se plní varovnými zprávami. Pondělní vydání New York Times píše: Co když vyhodíte 41 milionů dolarů za párty, na kterou nikdo nepřijde? Startup jménem Color ví, jak to chutná. Color utratil 350 000 dolarů za nákup webové adresy color.com a dalších 75 tisíc za colour.com. Pronajal si prostorné kanceláře v centru Palo Alto, kde 38 zaměstnanců pracuje v prostorech rozměrných dost pro 160 lidí a které jsou vybaveny sedacími pytli, stany pro odpočívání a zakázkovou U rampou pro skateboarding. Tehdy se nad Color vynořil varovný signál pro investory, podnikatele a analytiky, kteří se obávají, že se znovu objevuje startupová investiční bublina.

Jak by ne. Color je aplikace pro sdílení fotek (píšeme o ní zde), která má být nová, sociálnější, intuitivnější, umožní vám lépe pronikat skrze čas i nové náměty. To možná ano, jenže o podobné se snaží i další firmy, jako je Instagram nebo PicPlz, které se pohybují v uměřenějších investičních částkách 500, respektive 350 tisíc dolarů, a vystačí si s několika zaměstnanci. Přitom představily zajímavý produkt, který láká uživatele a který je velmi kladně přijímán.

Color.com není ojedinělý příklad, spíše vrcholek ledovce, zajímavý a inspirativní příklad toho, že je tu další kolo bubliny. Investoři Color se ohrazují, že firma investuje do technologie a vytváří obrovský koncept, který nemá nabízet jen fotografie a jejich tagování, ale mnohem více. Co více a zda to více ospravedlní 656 milionů Kč, teprve uvidíme.

Bublinové repete

Co je to investiční bublina? Stav, kdy do přeceněných společností hrnou investoři své peníze a nafukují tak stále více jejich hodnotu. Vše je vlastně „v pořádku“ do momentu, kdy bublina praskne a kdy se ukáže, kdo byl poslední v řadě investorů, tedy ten, kdo draho akcie nakoupil, prodávat je může ovšem už jen levně, protože draho je nikdo nechce.

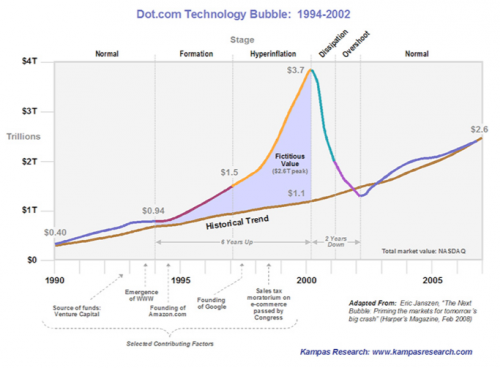

Na Internetu proběhla podobná bublina v druhé polovině devadesátých let a eskalovala 10.3.2000, kdy se Nasdaq Composite (žebříček kurzů akcií vybraných mladých technologických firem) přehoupl přes symbolických 5000 bodů, tedy přes úžasný meziroční růst 1000 %. Vystřízlivění z úspěchu přichází o pouhé tři dny později, když se zhroutil NASDAQ na 4580 bodů a začal horečný výprodej akcií hi-tech firem.

S Nasdaqem padla i investiční portfolia lidí, kterým zůstal v ruce černý Petr v podobě akcií bezcenných nebo málo cenných. K bublině založené na nerozvážnosti investorů připočtěme ještě vyslovené podvody v podobě účetní kreativity u firem jako Enron (no, to byl energogigant, ne startup) nebo WorldCom (to byl zase telekomunikační gigant), a máte důvod domnívat se, že něco podobného se nebude nikdy opakovat?

Jak se vyvíjela „dotcom bublina“ na přelomu tisíciletí. Nasdaqu trvalo tři roky, než se dostal na původní růstovou úroveň vycházející z historických trendů.

Nikdy neříkejte nikdy. Přišel vzestup firem reprezentovaných Facebookem a s ním i nová vlna investorů i podnikatelů, kteří touží zopakovat staré postupy s tím, že oni vychytají ta chybová místa. Dnes je již jiná doba – co před deseti lety nefungovalo, na to trh dozrál, je nejčastější argument.

Příklady technologických investic na přelomu tisíciletí

1997: Microsoft kupuje HotMail (400M$)

1998: AOL kupuje Netscape (4 mld$)

1998: AOL kupuje ICQ (407M$)

1999: Yahoo kupuje GeoCities (3,57 mld $)

2000: VeriSign kupuje Network Sol. (21 mld $)

2002: eBay kupuje PayPal (1,5 mld $)

Bohatě naplněná Pandořina skříňka

Zajímavým příkladem z minulého týdne je internetové rádio Pandora.com. To vstupovalo na burzu, tradičně na NYSE – a původně vedení firmy počítalo s tím, že bude upisovat akcie po 7–9 USD dolarech za kus. Nakonec změnilo názor a upisovací cena, za kterou se nabízí akcie investorům, byla 16 dolarů za akcii, což firmě mělo vynést 235 milionů dolarů. Už při otevíracím prodeji akcií na NYSE byla cena 20 dolarů a šla nahoru k šestadvaceti dolarům. To je ta dobrá zpráva – mohli jste včasným nákupem a dobrým prodejem vydělat třetinu. A ta špatná zpráva? Pokud jste nestihli prodat, už se povezete ve ztrátě. Pandora poklesla až na dvanáct dolarů za akcii a nyní se flatuluje (použít slovo fluktuuje se zde dá jen těžko) kolem čtrnácti dolarů za akcii.

Ředitel ECM Deutsche Bank Ted Tobiason shrnuje situaci na současném „trhu IPO“ lakonicky: Z padesáti IPO za posledních dvanáct měsíců bylo 40 obchodováno během třiceti dnů níže, deset výše. Průměrný výkon za toto období byl 14,6 %. Zatímco investoři do technických IPO udělali stěží meziročně 420 milionů dolarů v nákupech technických IPO, polovina z těchto nabídek se pohybuje pod upisovací cenou a celý výkon obstaraly pouhé dvě nabídky. Pokud bychom uvažovali jen tyto dvě nabídky, dostaneme se na 610 milionů dolarů zisku oproti 190 milionům ztrát u zbývajících dvaceti obchodů.

Další dva příklady technologických IPO z poslední doby? Výrobce flashových paměťových komponent Fusion-io chtěl nabídnout akcie za 12–13 dolarů, pak ale nabídl v předkole za devatenáct a otevíral na 25 dolarech. Ačkoliv je pravda, že se některé obchody uskutečnily i za 33 dolarů, minimum bylo 19,28 dolarů a v poslední době se akcie pohybují kolem 21 dolaru.

Více než sto milionů členů profesní sociální sítě LinkedIn. Důvod k ohodnocení firmy na 8 miliard $…

A především LinkedIn. Prvotní nacenění akcií bylo na 45 dolarů za akcii, což firmu existující osm let ohodnotilo na 4,3 miliardy dolarů. Abychom se uvedli do kontextu: LinkedIn měl v roce 2008 výnosy 78 milionů dolarů, v roce 2010 pak 243 milionů dolarů a ani v letošním roce neočekává, že bude ziskový. To ovšem nebránilo tomu, aby cena akcií vystřelila na 86 dolarů a v denním maximu překonala dokonce i 121 dolarů při prvním obchodním dni. Proč?

Jak se analytici nakonec shodli, šlo o první IPO větší sociální sítě, což LinkedIn zúročil důstojně. Investoři byli vyhládlí a kupovali, co je: na IPO sociálních megaznaček, jako je Zynga nebo Facebook, se stále čeká.

Pokud se vám růst 130 procent v prvním dni obchodování akcií LinkedIn zdá příliš strmý, není to nic oproti rekordu Globe.com, jenž otevřel v roce 1999 na vrcholu investiční bubliny o 900 % nad upisovací cenou a jak připomíná Ondřej Palát z Patrie, dnes se akcie prodávají za jeden cent, jsou ostatně vyřazeny z Nasdaqu.

Akcie LinkedIn se dnes prodávají pod sedmdesát dolarů a trvale klesají, do jednoho centu za kus mají zatím daleko.

A to ještě nejsou na burze ti nejznámější

Pokud se na něco čeká, pak je to IPO jmen nejznámějších. Tak, jako před mnoha lety bylo očekáváno s napětím IPO Google, tak jsou dnes očekávána IPO Facebooku, Grouponu a Zynga. Obě firmy si ale dávají na čas. Facebook údajně své plány posunul kvůli tomu, že mu na některých trzích poklesl počet uživatelů a mohlo by to vyděsit investory – nebo by se firma vystavila riziku žalob, že o situaci neinformovala dostatečně.

Když Facebook přes Goldman Sachs umožnil privátní investici v lednu letošního roku, firma byla ohodnocena na 50 miliard dolarů, dnes se její ohodnocení pohybuje na úrovni 85 – 100 miliard dolarů, tedy významně výše, než například Disney. Výnosy za rok 2010 jsou dvě miliardy dolarů, což není málo, ale to by také znamenalo, že ohodnocení firmy se očekává na padesátinásobku jejího obratu. IPO se dnes očekává v prvním čtvrtletí roku 2012.

A co Groupon? Jeho situaci jsme rozebírali ve zvláštním článku, ale vlastně se příliš neliší od toho, co popisujeme u jiných. Výnosy za rok 2010 jsou 760 milionů dolarů, ohodnocení v rámci IPO by mělo být 25 miliard dolarů, tedy o miliardu výše, než na kolik se cenil Google při svém IPO v roce 2004. Sečteno a podtrženo, čeká se ohodnocení na dvaatřicetinásobek výnosů.

Pro srovnání něco o „starých a stále nadějných firmách“: kapitalizace Google je 156 miliard dolarů, výnosy za rok 2010 jsou 29,3 mld dolarů, ohodnocení je tedy pětinásobkem loňských výnosů. Apple za rok 2010 utržil 64 miliard dolarů, kapitalizace je 296 miliard, čtyřapůlnásobek výnosů. Microsoft kupuje Skype za 8,5 miliard dolarů, což je téměř desetinásobek loňských 860 milionů na výnosech.

Bublina 1.0 versus 2.0

Jaké byly příčiny internetové bubliny před deseti lety? O tom se diskutovalo dlouho, šlo o spojení více faktorů. Nejzřetelnější byla malá opora obchodních modelů v realitě. Firmy předpokládaly, že rychle porostou, což se dělo, a to, že se jim podaří růst zpoplatněním přeměnit v peníze, což se nedělo, nebo rozhodně ne tak rychle. Navíc firmy předpokládaly, že se jim podaří masivními investicemi monopolizovat odvětví, které často buďto ještě nestihlo vzniknout, nebo mělo řadu přirozených konkurentů, například v zásilkovém obchodě objednávaném po telefonu či poštou. Následkem těchto opomenutí se výsledky firem za rok 1999 neproťaly s očekáváním investorů, kteří již chtěli vidět slibované peníze z business plánů. Když se nedostavily peníze, začali investoři stahovat své investice a bublina praskla.

Méně zřetelné byly nepřiměřeně velké investice a často děsivá platová politika, kdy CEO začínající internetové firmy měl příjmy podobné jako šéf zavedené korporace. Investice do infrastruktury, která se měla dimenzovat na budoucí požadavky, někdy do obskurních obchodních modelů, jako bylo rozdávání počítačů zdarma výměnou za sledování reklam. Kilometry optických kabelů, rozsáhlé serverovny, které zůstaly nevyužity.

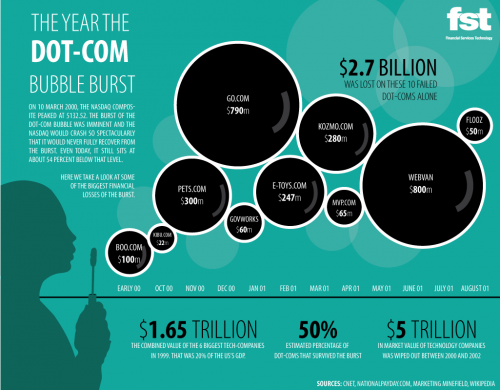

Jak to probíhalo, vidíte na infografice pocházející z FST.

Dotcom bublina verze 1.0: kolik a kde bylo pohřbeno.

Jaké jsou rozdíly mezi bublinou „tenkrát“ a „tehdy“. Firmy jsou předražené, ale stále ne tolik jako před deseti lety, kdy se firmy s obratem skutečně nulovým, které nikdy neutržily žádné peníze, hodnotily na stamiliony dolarů. Ačkoliv trh IPO ožívá, zůstává ve svém někdejším stínu. Pro většinu zakladatelů dnešních firem je IPO prostředkem, jak doplnit investice do firmy a vylepšit si šatník, skutečné peníze vydělají především v momentě, kdy o firmu projeví zájem nějaký gigant, nejlépe Google, Microsoft, Apple nebo Cisco. Ti pak platí prémiové ceny za koncept, který uspěl a vygeneroval alespoň tu návštěvnost – což je příklad Skype. A platí i za naději, že oni z tohoto konceptu peníze budou umět získat.

Firmy jsou sice přehypované, ale zakladatelé bývají uměřenější, co se požitků týká – odpouštějí si soukromé tryskáče a často i milionové výdaje za reklamu v prestižních médiích nahradila reklama striktně výkonová a brandová.

A když už nejsou tržby, jsou alespoň návštěvníci. Což také nebývalo. Vzpomeňme třeba britský web o zdravé výživě ClickMango.com, který nasbíral 3 miliony liber investic za osm dní, aniž by ještě měl spuštěný web, a který to v maximu dotáhl na 2000 liber (dva tisíce to není překlep) týdenních tržeb s náklady 100 000 liber (sto tisíc) za stejnou dobu. Dvacet zaměstnanců si muselo hledat práci po polovině září roku 2000, tři měsíce od spuštění.

Největší dotcom dramata

Krach Enron (účetní podvody)

Krach WorldCom (totéž)

V roce 2003 AOL Time Warner vyhazuje AOL ze svého jména.

Boo.com spálil 120M$ – boty

eToys.com spálil 160M$ – hračky

Pets.com – inzeruje při SuperBowlu za 1,2 M$ – potřeby pro zvířata

Go.com – Walt Disney odepsal 790M$ – vyhledávač, co porazí Altavistu (to je kdo?)

Webvan.com – 375M$ spálil za 18 měsíců. Potraviny.

Kromě toho i investoři jsou většinou zkušenější – vědí, co je Internet, mají lepší odhad na pochody v něm, což se sice podle posledních investic nemusí zdát, ale už podle evaluací firem je zřejmé, že jsou opatrnější. Navíc část investičního hype dělají amatéři, kteří se ženou jako stádo tam, kde vidí velké investory nakupovat. Ovšem to už nakupují za zcela jiné ceny.

Praskne bublina?

Když praskla bublina v roce 2000, smetla s sebou podle statistik polovinu nových technologických společností. Kdo měl ještě peníze, musel mít také štěstí, aby mu nekrachovali zákazníci, dodavatelé, nebo aby se na něj nedívali skrze prsty. Ti, kdo přežili, do sebe nasáli zbytky ostatních a draze vybudovaná infrastruktura se stala základem dalších firem i levných startupů, které na její bázi rozjely své služby.

Spouštěcí mechanismus prasknutí případné další bubliny ale bude jiný. Facebook ani Groupon neslibují převratné výnosy v nejbližší době, soustřeďují se na zaujetí trhu a teprve pak jej chtějí vytěžit. Věříte Grouponu, že zůstane jedničkou na americkém trhu? A věříte mu, že totéž dokáže na významných evropských trzích nebo v Číně? To je dobře, ale to je jen první předpoklad. Věříte, že se mu podaří odolat „odporu trhu“, tedy tlaku jiných způsobů, jakým trh dosahoval téhož, jako jsou papírové slevové kupony, věrnostní programy a jiné metody, které se postupně budou s Grouponem stále více a více střetávat? Jestliže ano, není pětadvacet miliard za takovou společnost zase tak moc.

Panika tedy nejspíše přijde v momentě, kdy si investoři všimnou, že vytěžení trhu nefunguje tak dobře, jako se předpokládalo. Jenže tohle je proces, který u všech investorů nebude stejný, není totiž tak trigitální, jako roční výsledky, které jsou buďto nad očekávání, v očekávání nebo pod očekávání. Takže je také možné, že bublina nesplaskne rychle, ale bude se vyfukovat hezky pomalu, postupně, jak budou jednotliví investoři couvat ze svých pozic.

Nezapomínejme také na to, že „nafukování“ je oblíbená strategie amerického investičního trhu k pohlcení trhů jiných. Slyšeli jste někdy něco o tom, že by neamerická firma koupila firmu americkou, která není v problémech? Jen výjimečně (IBM – Lenovo je dobrý příklad výjimky, která fungovala zcela jinak). Má to mnoho důvodů, z nichž jedním je i to, že americké firmy bývají investičně nadhodnocené a evropské firmy se jim kapitálově nemohou rovnat, je pro ně obtížné je převzít. Pesimistický výklad je, že ty evropské jsou vždycky horší a neschopné americké převzít, ale týká se to i asijských firem?

Co znamená bublina pro Česko

Pokud fungujete na globálním (=americkém) trhu, pak především poznatek, že vaši globálně zainvestovaní (=z amerických fondů) konkurenti mají mnohem snazší přístup k penězům. To by ale nemělo být nic, co by vás v tuto chvíli překvapilo. Mohou více investovat do vývoje, do reklamy i do podpory prodeje. Bude velmi těžké najít skulinku, kterou proniknete. Což neznamená, že byste to neměli zkoušet, jen byste své výhody měli hledat někde jinde, než ve snadném přístupu k penězům.

A pokud investujete? Bude hodně těch, kteří si myslí, že umí včas vystoupit z trhu před tím, než bublina praskne. Nepochybně jste jeden z nich. Ostatně, investiční pravidlo číslo jedna říká, že nejde o to být nejúspěšnějším investorem, ale investicemi vydělávat. Nemusíte být na titulce Economistu. Jenže tahle hra se hraje o pár pozic výše, než se většina z nás pohybuje. A opravdu připomíná hru. Takže pamatujte na nápis, který ze zákona oblepuje české herny: hraješ-li, nehraj o vše. Platí to i v případě investic do akcií.

Bublina nepřijde. Bublina už je tady. Jen není tak nafouknutá, jako ta předchozí, dost možná nepraskne s takovým rámusem, jako tehdy – ale nepodceňujme dnešní média a jejich ochotu referovat o problémech.

V každém případě, v něčích rukou černý Petr nakonec zůstane.